Evaluation financière – Appréciation des perspectives d’activité d’un bureau d’études

La loi de finances pour 2018 a prévu une baisse progressive de l’impôt sur les sociétés.

Cette baisse doit être correctement appréhendée afin d’effectuer les choix fiscaux les plus opportuns.

Nous aborderons ici l’intérêt de la pratique de l’amortissement dégressif dans le cadre de la baisse progressive de l’impôt sur les sociétés.

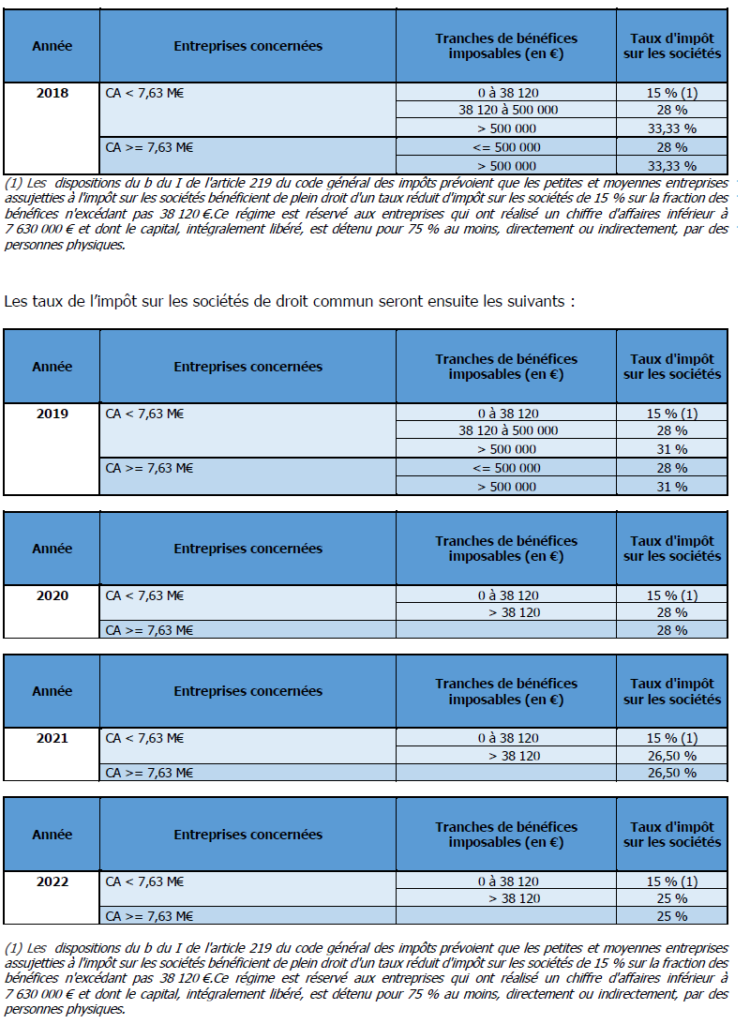

1 – Programme de la baisse progressive de l’impôt sur les sociétés

L’article 84 de la loi de finances pour 2018 a poursuivi le programme de la baisse progressive du taux l’impôt sur les sociétés jusqu’à 25 % en 2022.

En 2018, les taux de l’impôt sur les sociétés de droit commun sont de 28 % sur la fraction de bénéfices n’excédant pas 500 000 € et de 33,33 % au-delà.

2 – Le mode d’amortissement dégressif

Le système de l’amortissement dégressif se différencie du régime de l’amortissement linéaire, essentiellement en ce qui concerne les caractères et les modalités de calcul des annuités.

En effet, dans le système linéaire traditionnel, les diverses annuités sont en principe d’un montant identique, chacune d’entre elles étant égale au quotient du « prix de revient » par la durée normale d’utilisation.

Le régime dégressif, au contraire, consiste à pratiquer des annuités d’importance décroissante. La pratique de l’amortissement dégressif conduit donc – en comparaison avec le système de l’amortissement linéaire – à sur amortir les premières années.

La charge d’amortissement étant plus importante les premières années, l’économie marginale d’impôt sur les sociétés sera en conséquence plus forte les premières années. Compte tenu du programme de la baisse d’impôt sur les sociétés, un gain marginal d’impôt sur les sociétés est donc relevé.

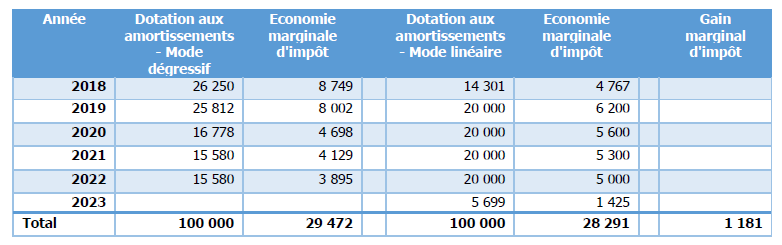

Exemple :

Soit une entreprise ayant un CA de 50 M€ ; le bénéfice imposable est supérieur à 500 000 €uros.

Elle acquiert le 15 avril 2018 une machine pour un montant de 100 000 €uros HT. Ce bien est amortissable sur 5 ans.

En choisissant le système d’amortissement dégressif, l’entreprise réalise ainsi un gain marginal d’impôt sur les sociétés d’un montant de 1 181 €uros.

Il convient enfin de noter que le mode d’amortissement retenu lors du premier amortissement ne peut généralement pas être modifié ultérieurement, ni pour le bien concerné, ni pour l’ensemble des biens de même nature.

Photo : ©morganimation – stock.adobe.com

Dans la même catégorie